关于股票市场数据的股东网络效应的案例研究——基于空间自回归滑动平均模型的方法

A case study on the shareholder network effect of stock market data: An SARMA approach

论文已被期刊SCIENCE CHINA Mathematics接收股票市场,引用Rong Zhang, Jing Zhou, Wei Lan, Hansheng Wang. “A case study on the shareholder network effect of stock market data: An SARMA approach,” SCIENCE CHINA Mathematics, 2022, 65(11), 2219--2242.

论文已被期刊SCIENCE CHINA Mathematics接收股票市场,引用Rong Zhang, Jing Zhou, Wei Lan, Hansheng Wang. “A case study on the shareholder network effect of stock market data: An SARMA approach,” SCIENCE CHINA Mathematics, 2022, 65(11), 2219--2242.

论文已被期刊SCIENCE CHINA Mathematics接收股票市场,引用Rong Zhang, Jing Zhou, Wei Lan, Hansheng Wang. “A case study on the shareholder network effect of stock market data: An SARMA approach,” SCIENCE CHINA Mathematics, 2022, 65(11), 2219--2242.

股市通常被认为是国家经济发展的晴雨表,而中国股市尤为明显股票市场。中国股市是一个潜力巨大、发展前景广阔的大市场。根据中国证券登记清算有限公司(CSDC)的报告,截至2020年,深圳证券交易所上市的公司达到2423家,市值达到35.2万亿;上海证券交易所上市的公司达到1800家,市值达到45.5万亿。此外,上海和深圳证券交易所的流通总市值在同一年达到64.81万亿。中国股市在企业融资、企业融资结构的改善、社会资源的优化配置以及促进社会经济增长等方面发挥着重要作用。

在金融市场中,股票间的相关性如何影响股票市场并对投资组合优化产生重要意义,是研究者关注的问题之一股票市场。为了达到这个目的,学者们提出了各种计量经济学模型。例如,Sharpe(1964)提出了常用的资本资产定价模型(Capital Asset Pricing Model, CAPM),通过无风险回报、风险修正系数和股票市场溢价来量化单个股票或股票投资组合的收益。Fama等人(1993)在CAPM模型的基础上开发了著名的Fama-French三因子模型(Three-Factor Model),他们发现市场资产组合、市值因子和账面市值比因子也是解释不同股票回报波动的重要因素。这些开创性的理论启发了大量后续研究,试图从不同的角度解释股票间的相关关系。例如,Chan等人(1998)发现,现金流、股票规模和账面价值与市场的比率可以帮助解释股票回报的同步性;他们还证明了同一行业效应是股票间相关性的来源之一。此外,杠杆、规模、货币政策和信息共享等因素在解释股票回报的共同变动方面也非常重要。

值得注意的是,上述所有模型都没有从股东网络的角度研究股票间的相关性股票市场。在股东网络中,每个节点代表一只股票,每条边代表两只具有相同大股东的股票之间的联系。为了研究股东网络对股票间相关关系的影响,本文采用空间自回归滑动平均(Spatial AutoRegressive Moving Average, SARMA)模型对股票数据进行建模,并分析股东网络对股票回报率的影响。

二、SARMA模型2.1 SARMA模型及其参数估计

展开全文

在对股票市场数据进行分析之前,先简要介绍一下SARMA模型及其估计方法股票市场。最常用的空间模型之一是空间自回归(Spatial AutoRegressive, SAR)模型。该模型的一个明显限制是假设来自不同个体的随机噪声是相互独立的。这个假设暗示着个体观测到的响应变量可以完全由两个部分表示:一个是空间自回归分量,另一个是与其他协变量相关的分量。然而,根据经验证据表明,随机噪声之间可能仍存在相关关系。忽视来自这些随机噪声的相关信息可能会导致严重后果。为了解决这个问题,Anselin等人(1995)提出了一种特殊的空间模型,即SARMA模型。该模型可以看作是在带有协变量的空间自回归模型中引入了一个额外的空间滑动平均项。通过加入这个额外项,模型变得更加灵活,可以用来研究被忽视的随机噪声之间的相关性。因此,本文考虑了一个带有协方差项的SARMA模型,形式如下:

在空间自回归滑动平均模型中, 和 的估计在对股票市场的股东网络研究具有重要意义股票市场。接下来,我们使用拟极大似然估计方法来估计模型中涉及的未知参数。可以写出模型在假设 为正态时的拟对数似然函数如下:

获得了模型的拟对数似然函数后,就可以获得参数 的拟极大似然估计量 股票市场。在一定条件下,可以建立 的相合性和渐近正态性性质。

2.2 SARMA模型的假设检验

为了进行统计推断,本文还考虑了假设检验问题股票市场。对于假设检验,本文提出了三个有趣的检验方法,包括全局显著性检验、股东网络效应检验和行业效应检验,即同时对 进行检验,对 和 进行检验和对 进行检验。使用了拟似然比检验统计量进行检验并证明了它们的渐近性质(具体细节可以参考论文)。

三、SARMA模型对股票市场数据分析结果

文章选取了中国股票市场的股东网络的案例进行研究,数据来源于中国股票市场与会计研究 (China Stock Market and Accounting Research, CSMAR) 数据库股票市场。其中,分别选取了上海A股市场的509只股票、深圳A股市场的591只股票和创业板 (Growth Enterprise Market, GEM)的184只股票进行分析。假设第 只股票在 时刻的回报率为 ,其中 为第 只股票在时刻 时的价格。对于给定的时刻 ,由于不同股票受到相同的市场影响,其回报率会表现出一定的相关性,为了消除市场因素的影响,本文定义了市场调整后的回报率,即 ,其中 为 时刻的市场回报。由于本文没有考虑时间效应,因此将某一固定时间的回报 记为 ,这就是本文最终要研究的响应变量。在消除了市场效应后,不同股票之间的相关性平均要弱得多。然而,对来自同一行业的股票可能仍然存在相关性。在金融学中,一些实际例子表明,来自不同行业的股票可能有不同的表现。因此,本文选取股票所属的行业作为协变量进入模型,即每只股票的协变量 设置如下:如果该股票属于第 个行业,则 ,否则 ,其中 。在本例中,考虑 ,即所有本文用到的股票数据属于10个不同的行业,这些行业分别是农业、建筑业、文化体育、电力热力燃气、金融业、信息传输、制造业、采矿业、房地产、批发零售。

除了市场效应和行业效应外,股票间的相关性也受到股东网络的影响股票市场。具体来说,股东网络可以按照如下方式构建:首先选取每只股票的前五大(或前十大)股东;如果两只股票在前五大(或前十大)股东中有共同的股东,则说两只股票存在一条关系。以前五大股东网络为例,邻接矩阵 的构造如下:提取每只股票的前五大股东,如果对于任意两只股票 和 的前五大股东中至少拥有一个共同股东,则 ;否则, 。由此,就可以使用邻接矩阵 来表示不同的股东网络。

为了快速的对股东网络进行了解,以上海A股市场的前五大股东网络为例,绘制了网络结构图、入度直方图和出度直方图如下图1所示股票市场。

图1 上海A股市场:前五大的股东网络股票市场。(a)网络结构可视化;(b)入度直方图;(c)出度直方图。

在图1(a)中有两个小型的密集网络,通过进一步分析可知,其中大多数节点都是大型国有企业,如中国工商银行、中国农业银行、中国银行和中石化等股票市场。另一个有趣的发现是,这些企业的入度、出度及聚类系数也比较大。这表明,它们在共同股东信息方面是相互关联的,这在某种程度上验证了我们对股票间具有相关性的推测。

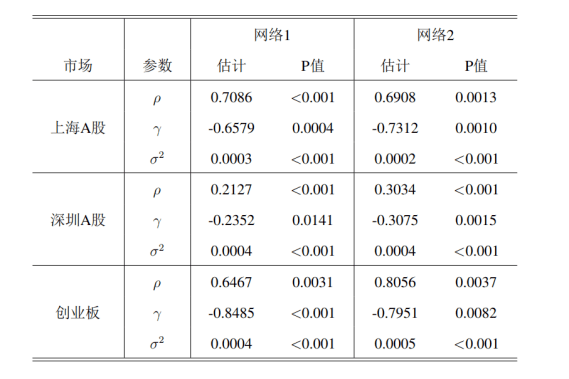

接着,使用带有协变量的SARMA模型分别对上海A股市场、深圳A股市场和创业板市场数据进行建模分析股票市场。结果如下表1所示,网络1指前五大股东网络,网络2指前十大股东网络。

表1 股票市场数据的参数估计结果

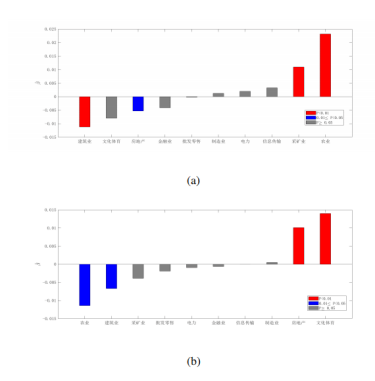

从表中可以看到,所有的估计量都具有1%或5%水平上的统计显著性股票市场。以网络1中的上海A股市场为例,估计的 = 0.2127(p < 0.001) 表明,股票的回报与其邻居股票有显著的正相关关系。也就是说如果两只股票有一个共同的股东,则它们的股票回报将会高度相关;而估计的 = - 0.2352(p < 0.05)证实了股票的回报率与邻居股票的误差呈显著的负相关关系。同样将 的估计结果绘制成直方图展示如下(以上海A股市场为例):

图2: 上海A股市场β的估计及假设检验结果股票市场。(a) 网络1结果;(b) 网络2结果。

图2可以看出行业这一协变量对股票回报的影响是很显著的股票市场。但不同的行业在不同市场和网络中的显著性也不同,例如上海A股市场的网络1中建筑业、采矿业和农业的P值小于0.01,但是在网络2中则是文化和体育和房地产的P值小于0.01。

总结

本文通过SARMA模型来研究股票市场上股票间的相关关系,所提出的模型包含了空间相关性、误差相关性和外生协变量信息股票市场。为了研究股票间相关性对回报率的影响,本文构建了股票间的股东网络,并且用中国股市数据证实了SARMA模型对研究股票相关性对回报率有着重要的作用。同时,为了解决其中的参数估计问题,文章提出了一种拟极大似然估计方法,并建立了相关的渐近性质,具有一定的理论贡献。

评论